// Hazırkı inflyasiyanın diaqnozu və müalicəsi çox ehtiyatla aparılmalıdır

D

ünyada inflyasiya müxtəlif ölkələr üçün son 40-100 ilin ən yüksək səviyyəsinə çatıb. Bu, hazırda əksər ölkələrdə əsas problem sayılır. Çünki inflyasiyanın öz pikini keçib-keçmədiyi hələ məlum deyil, bu haqda mübahisələr davam edir. Əgər inflyasiya artmaqda davam edərsə, bütün ölkələrdə ciddi sosial-iqtisadi problemlər qaçılmaz olacaq. Onu cilovlamaq üçün mərkəzi bankların yürütdükləri siyasət isə “odla oynamaq” kimidi: cüzi səhv daha ağır nəticələrə gətirib çıxara bilər.

Dünya

bu yerə necə gəldi?

2020-ci ildə pandemiya başlayanda ABŞ və Avropanın mərkəzi banklarının pul balansları

öz tarixi maksimumlarında idi. Federal Ehtiyatlar Sisteminin (FES) və Avropa Mərkəzi

Bankının (AMB) 2008-ci il böhranından sonra iqtisadiyyatı xilas etmək üçün həyata

keçirdikləri Kəmiyyət Azadlığı (Quantitative Easing) siyasəti nəticəsində dövriyyədə

olan dollar və avronun kütləsi təxminən iki dəfə artmışdı.

XXI əsrin ikinci onilliyi başdan-başa “böhranın müalicəsinə davam” şüarı ilə eyni monetar siyasətin həyata keçirilməsilə yadda qaldı. 2015-ci ildən başlayaraq, AMB aktiv

şəkildə Avrozona ölkələrinin bondlarını almağa başladı. Bu yolla iqtisadiyyatı canlandırmaq

və çox aşağı olan inflyasiyanı hədəf səviyyəyə - 2 faizə qədər qaldırmağa

çalışırdılar. Çünki 1,5% ətrafında dalğalanan inflyasiya bankın fikrincə, iqtisadi

fəallığın artmasına imkan vermirdi, AMB-nin hədəf (target) səviyyəsi isə 2% idi.

Təkcə 2015-2018-ci illərdə bank avrobondları almaq yolu ilə 2,6 trilyon avronu dövriyyəyə

buraxmışdı. Əslində bu, FES-in ABŞ-da yürütdüyü siyasətinin xırda dəyişikliklərlə

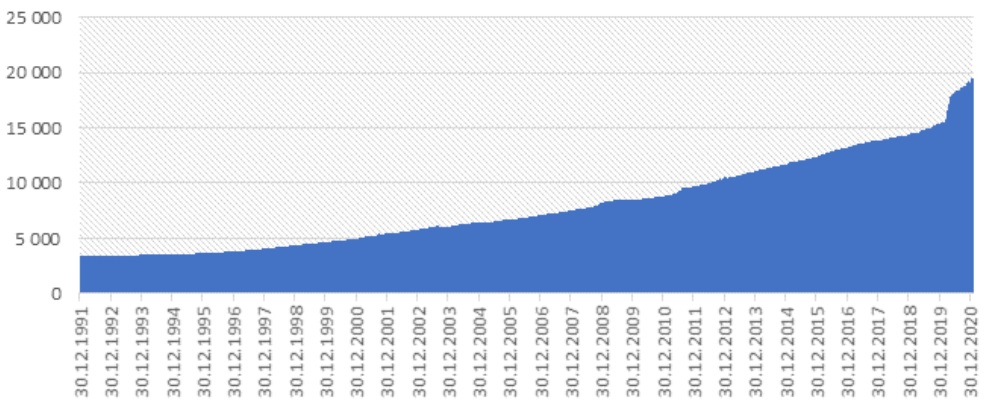

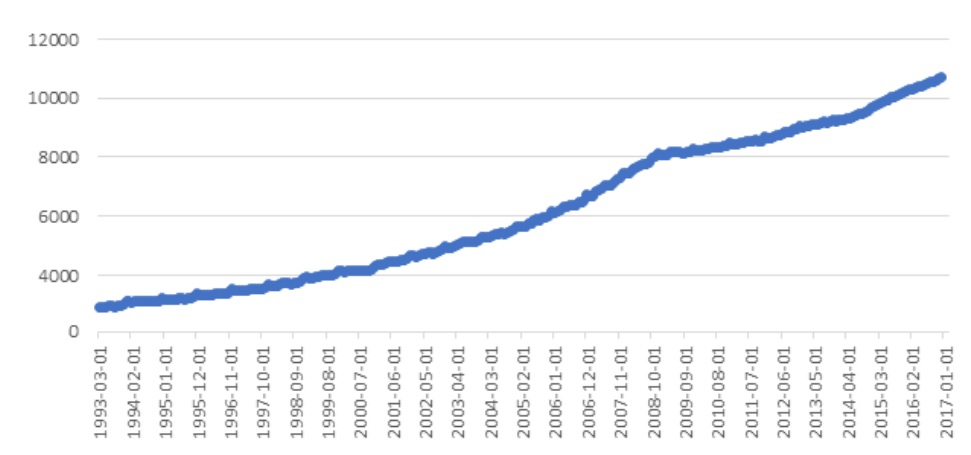

təkrarlanması idi. Belə monetar siyasətin nəticəsində ABŞ və Avropa Birliyində

pul kütləsinin necə artmasını aşağıdakı qrafiklərdən görmək mümkündür.

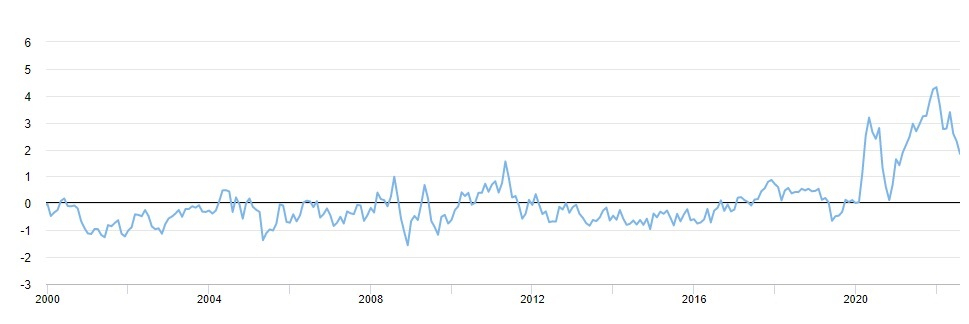

ABŞ-da pul kütləsinin artım dinamikası

Məsələ ondadır ki, dünyada baş verən bir sıra ardıcıl maliyyə böhranlarından sonra (1997-ci ildə Rusiyada, 2000-ci ildə Braziliyada, 2002-ci ildə Argentinada, 2008-ci ildə ABŞ-da)mərkəzi bankların yerləri möhkəmlənib, rolları isə artıb. “Müstəqil siyasət yürüdən mərkəzi bank” konsepsiyası universal reseptə çevrilib. Amma son 15 ildə bu yanaşmanın səhv olması dəfələrlə praktikada təsdiqlənib.

Avrozonada pul kütləsinin artım dinamikası

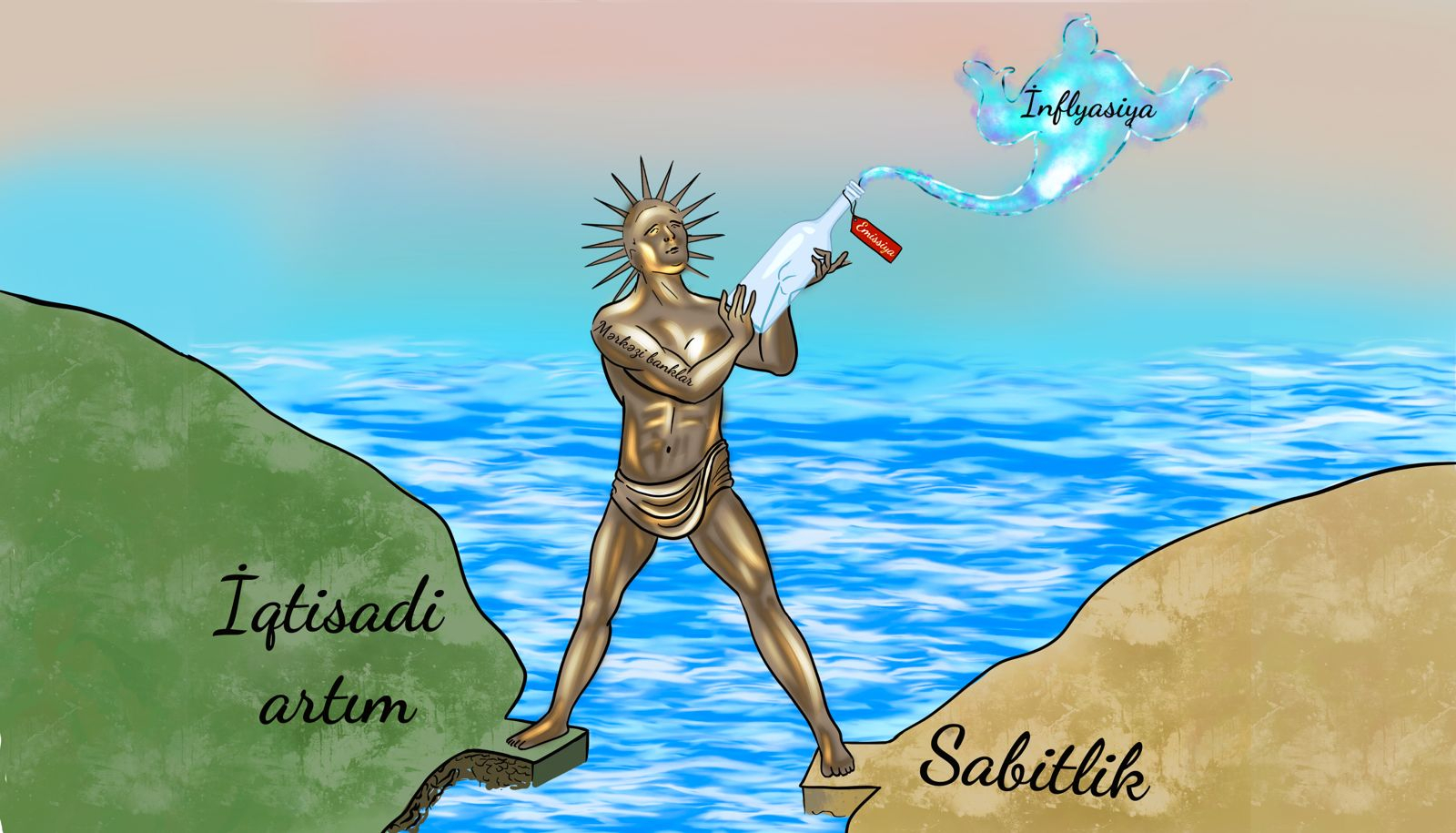

Müasir dünyada klassik dövrlərdəki kimi qızıl ilə təmin olunmuş pul kütləsini dövriyyəyə buraxmaq mümkün deyil, çünki 2020-ci ildə planetin toplam ÜDM-i 83885 milyard dollar olduğu halda, bütün qızılın qiyməti 7500 milyard dollardır. Belə vəziyyətdə pul emissiyasını həyata keçirmək zərgər dəqiqliyi tələb edir. Mərkəzi banklar emissiyanın məhz kredit şəklində real sektora yönəlməsinə nail ola bilməsələr, o, iqtisadiyyatı canlandırmaq əvəzinə “maliyyə köpükləri”nin yaranmasına, sonra isə böhranlara və hiperinflyasiyaya səbəb olacaq.

Bu halda həmin pulu təkrar dövriyyədən çıxarmaq da ayrı bir çətinlik yaradır. Ölkənin ÜDM-i azalıbsa, dövriyyədə olan pul kütləsini də geri çəkmək lazımdır, amma bu, iqtisadiyyata verilən kreditlərin geri alınması hesabına olmalıdır. Mərkəzi banklar həmin məqsədlə faiz dərəcələrini qaldıranda kreditlərin əlçatanlığı, demək, həm də iqtisadi aktivlik azalır, nəticədə işsizlik və sosial problemlər artır. Bunu etməyəndə isə inflyasiya yüksək sürətlə çoxalmaqda davam edir. Bu halda mərkəzi banklar əfsanəvi Rodos nəhəngi kimi haça-paça qalırlar. Hərçənd, oxşarlıq təkcə bununla bitmir: eynilə Koloss kimi, mərkəzi banklar da uzaqdan nəhəng görünmələrinə baxmayaraq, ayaqları gildəndir.

İnflyasiyanın diaqnozu

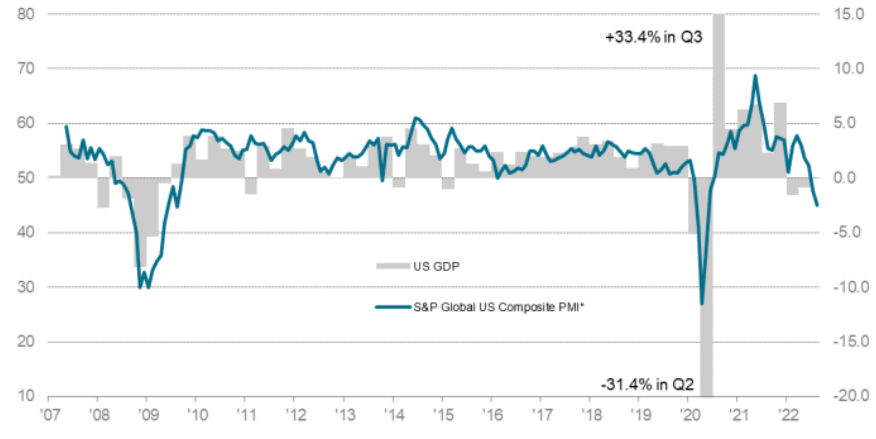

Beyəlxalq Valyuta Fondunun izlədiyi ölkələrin 75%-də mərkəzi banklar artan inflyasiyaya cavab olaraq, faiz dərəcələrini qaldırmaq yolunu tutublar. ABŞ-ın Federal Ehtiyatlar Sistemi də, Avropa Mərkəzi Bankı da belə edərək, pul-kredit siyasətini sərtləşdirirlər. Bu, standart reaksiya olsa da, medalın əks tərəfi var: Kreditlərin bahalaşması istər-istəməz işgüzar aktivliyi azaldır. Bu isə sonda gətirib tənəzzülə çıxara bilər. Necə ki, dünyada işgüzar aktivliyi ölçən “S&P Global” konsaltinq şirkəti qlobal PMI indeksinin son iki ilin minimumuna endiyini göstərir. “Oxford Economics”in hesabatına görə, ABŞ və Avropa Birliyində yaxın 12 ay ərzində texniki resessiya ehtimalı 60%-ə yaxınlaşıb.

Mərkəzi bankların yürütdüyü sərt pul-kredit siyasəti qlobal işgüzar aktivliyi son 27 ayın minimumuna endirib.

AzVision.az-ın videokastında qonaq olan iqtisadçı-alim Elşad Məmmədovun sözlərinə görə, belə vəziyyətdə mərkəzi bankların üzərinə ciddi məsuliyyət düşür. Onların effektiv pul-kredit siyasəti yürütmələri inflyasiyanın idarəolunan parametrlərlə inkişafına şərait yarada bilər. Amma bu istiqamətdə qəbul edilən qərarlar heç bir halda universallığı ilə seçilməməlidir. Mərkəzi banklar adekvat pul-kredit siyasətini həyata keçirə bilmək üçün öncə inflyasiyaya dəqiq diaqnoz qoyub, strukturunu düzgün müəyyən edib, sonra ona uyğun “müalicəyə” başlamalıdırlar.

Elşad Məmmədov: “İlk növbədə inflyasiyanın dəqiq diaqnostikası aparılmalı, sonra adekvat pul-kredit siyasəti seçilməlidir”

İnflyasiyanın strukturu tələb və təklif inflyasiyasından ibarət ola bilər. Bəzən bunların ikisi də üst-üstə düşəndə vəziyyət xüsusilə mürəkkəb olur. Tələb inflyasiyası sadə dillə desək, dövriyyədə artıq pul kütləsinin olmasından doğur. Hazırda dünyada tələb inflyasiyasını yaradan bir neçə səbəb var.

Tələb inflyasiyası

Pandemiya dövründə bəzi hökumətlər tərəfindən qəbul edilən fiskal paketlər dünya bazarında valyuta, xüsusən də dollar-avro köpüyünün yaranmasına səbəb olub. Bir az da dərinə getsək, əslində 2008-ci ildən bəri dünya iqtisadiyyatında aparıcı rol oynayan mərkəzi banklar pul kütləsini kəskin şəkildə artırmaq yolu ilə iqtisadi böhranla mübarizə aparmağa çalışırdılar. Bu, qısamüddətli planda müsbət effektə - yəni iqtisadi canlanmaya və iqtisadi problemlərin səngiməsinə səbəb oldu. Amma problemlər sonradan daha kəskin şəkildə üzə çıxdılar ki, hazırda dünya iqtisadiyyatında müşahidə olunan vəziyyət həm də bununla bağlıdır. Bəzi ekspertlərə görə, artan pul kütləsi investisiyalara yönəldilmək əvəzinə, təxminən 70-80% həcmində “maliyyə köpükləri”nə gedib. Nəticədə iqtisadi problemləri həll etmək əvəzinə, daha da dərinləşdirib.

Pandemiya dövründə artan pul kütləsinin təxminən 70-80%-i investisiyalara yönəldilmək əvəzinə, “maliyyə köpükləri”nə gedib.

Amma “köpük”ləri yaradan yeganə səbəb heç də pandemiya ilə bağlı deyil. İqtisadçı-ekspert Elman Sadıqov AzVision.az-a videomüsahibəsində dünyada monetar inflyasiyanı gücləndirən bəzi gizli səbəblərə də aydınlıq gətirib. Onun sözlərinə görə, bu səbəblərdən biri alternativ eneriyə keçid siyasətilə bağlıdır.

Alternativ və ənənəvi energetikanın tərəfdarları arasında illərdir ciddi mübarizə gedirdi. Amma ötən il alternativ energetikanın tərəfdarları qalib gəldilər və indi onların layihələrini həyata keçirmək üçün 2040-cı ilədək 100 trilyon dollara qədər pul xərclənməlidir. Bu qədər pulu buraxmaq üçün FES-in (ABŞ-ın Federal Ehtiyatlar Sistemi) 3,1 trilyonluq büdcəsi kifayət deyildi; o, artmalı idi və artdı, hələ artmaqda davam etməlidir. Hərçənd, hazırda buna pauza veriblər.

Elman Sadıqov: “Bir ölkədə tətbiq olunan reseptə digərində kor-koranə əməl etmək olmaz”.

“Tələb inflyasiyası” (monetar inflyasiya) ilə mübarizənin taktikası ilk baxışdan aydın təsir bağışlayır: Bir halda ki, dövriyyədə pul çoxdur, demək, onu azaltmaq lazımdır. Buna görə də inkişaf etmiş ölkələrin mərkəzi bankları sərt pul-kredit siyasətini tətbiq etməyə başlayıblar. Amma bir çox ölkələrin bu siyasəti təkrarlaması daha ağır fəsadlara səbəb ola bilər. Monetar siyasətin çox incəlikləri var. Müxtəlif ölkələrdə iqtisadiyyata təkan verən drayverlər fərqlidir. Bəzi ölkələr resurs, digərləri isə ixrac yönümlü ölkələrdirlər. İxrac yönümlü ölkələrin pul-kredit siyasətləri idxal yönümlü ölkələrin anoloji siyasətindən tamamilə fərqlənir.

Pul vahidləri dünyanın rezerv valyutaları olan ölkələr həmin pulu istədikləri qədər çap edə, rahat şəkildə borc yükünün altına girə bilir, bu zaman kurs fərqi riskinə məruz qalmırlar. ABŞ-da devalvasiya riski sıfıra bərabərdir, çünki valyuta zatən dollardır. Amma bir çox ölkələr var ki, onlarda əlavə olaraq, devalvasiya riski formalaşır. Yəni pul vahidlərinin dünyanın ehtiyat valyutaları qarşısında dəyər itirməsi riski mövcuddur. Bu, əsasən tədiyyə-ticarət balanslarındakı vəziyyətdən asılı olur.

Amerikanın apardığı pul-kredit siyasətini hətta Avropa təkrarlaya bilmir. 2008-2013-cü illərdə Çin Amerikaya bənzər siyasəti apardı, amma orada eyni effekt alınmadı, çünki problemlər fərqli idi. Əgər inflyasiyanın təbiəti, məzmunu və strukturu dövriyyədə olan artıq pul kütləsi ilə bağlı deyilsə, onda iqtisadiyyatdan pul kütləsinin geri çəkilməsi əks effektlər yarada bilər.

ABŞ-ın apardığı pul-kredit siyasəti digər ölkələr üçün yaramır.

Bütün bunlar deməyə əsas verir ki, hazırda universal reseptlər yoxdur. Yanaşmalar differensial olmalıdır. İnflyasiyanın təbiətinə və məzmununa uyğun ya sərtləşdirici, ya da əksinə, stimullaşdırıcı tədbirlər seçilməlidir. Bu zaman başqa bir vacib nüansı da nəzərə almaq lazımdır: hazırda dünyada müşahidə olunan inflyasiya təkcə monetar xarakterli deyil. Həm struktur, həm də məzmun və xarakter baxımından kifayət qədər mürəkkəbdir. O həm də təklif inflyasiyasıdır, yəni strukturunda yanacağın, ərzağın bahalaşması, logistikanın pozulması kimi amillərin də yüksək payı var. Başqa sözlə, hətta sabah hansısa sehirli çubuğun təsirilə dünyadakı bütün artıq pul dövriyyədən çıxarılsa və “maliyyə köpükləri” yatsa belə, bahalaşma dayanmayacaq. Yanaşmalar, çıxış yolları, idarəetmə mexanizmləri də ən azı bu mürəkkəblilik qədər dərin və şaxələndirilmiş olmalıdır.

Təklif inflyasiyası: Əjdahanın 3 başı

İnflyasiyanı yaradan qeyri-monetar səbəblərin arasında üçü xüsusilə vacibdir: Yanacağın bahalaşması, ərzaq bazarındakı gərginlik və logistika sxemlərinin pozulması.

Hazırda neftin qiymətlərində müəyyən ucuzlaşma müşahidə olunsa da, ekspertlər bunun korreksiya olduğunu və ilin sonuna qədər qiymətlərin 100-125 dollar aralığına qayıdacağını düşünürlər. Beynəlxalq Enerji Agentliyi neftə tələbatın artan xətlə inkişaf edəcəyi fikrindədir. Qazın qiyməti isə geosiyasi səbəblərin diqtəsilə dayanıqlı artım trendindədir və ilin sonuna qədər 3000 dolları keçmək ehtimalı çoxlarında şübhə doğurmur.

Ərzaqla bağlı vəziyyəti gərginləşdirən təkcə Rusiya-Ukrayna müharibəsi deyil. Avropada müşahidə olunan quraqlığı və ayrı-ayrı ölkələrin yürütdüyü aqrar siyasəti də bura əlavə etmək lazımdır. Niderland fermerlərinin hökumətin siyasətinə qarşı etirazları iki aydan çoxdur ki, bitmək bilməyən seriala çevrilib. Avropada hökumətlər iki odun arasında qalıblar: İqlim aktivistlərinin və fermerlərin. Fermer etirazları getdikcə Fransa, İtaliya və digər ölkələrdə də gündəmin tez-tez təkrarlanan hadisəsinə çevrilir.

Avropada fermerlərin bitib-tükənməyin etirazları təklif inflyasiyasının triggerlərindən biridir.

Üçüncü əsas problem - təminat zəncirinin pozulması da BMT-nin Ticarət və İnkişaf Konfransının (UNCTAD) hesabatına görə, ən azı 2022-ci ilin sonuna qədər bizimlə qalacaq. 2021-ci ildə qlobal nəqliyyat-logistika xərclərinin və yubanmaların artması ilk növbədə ABŞ, AB və Britaniya iqtisadiyyatlarına təsir göstərirdisə, 2022-ci ilə inkişaf etməkdə olan ölkələr onun fəsadlarını öz üzərlərində daha çox hiss edirlər və hələ edəcəklər.

İqtisadi İslahatların Təhlili və Kommunikasiya Mərkəzinin (İİTKM) departament rəhbəri Nicat Hacızadə xatırladır ki, ABŞ və Avrozonada yerləşən logistika, nəqliyyat-daşıma şirkətlərində fəaliyyət göstərən əmək qüvvəsinin əksəriyyəti miqrantlardan ibarət idi. Onların öz ölkələrinə qayıtması və ya başqa işlərə keçməsi logistik zəncirdəki qiymət artımlarının və ləngimələrin səbəblərindən biridir. Ləngimələr isə öz növbəsində, istehsal qiymətlərini artırır. Çünki ümumilikdə bu gün Avrozonanın xammal ehtiyacları ilə bağlı əvvəlkitək geniş diversifikasiya olunmuş gözləntiləri yoxdur. Həmçinin dünya bazarlarında yanacağın qiymətinin artımı da logistika xidmətlərini bahalaşdırır.

Nicat Hacızadə: “Ümumdünya Ticarət təşkilatının statistikası göstərir ki, 2019-cu illə müqayisədə 2021-ci ildə qeyri-tarif baryerləri 2,5 dəfə artıb”.

Son 3 ildə konteynerlərin yüklənməsinə sərf olunan vaxt 2, boşaldılmasına xərclənən zaman 3 dəfə artıb. Bir konteynerin daşınma xərci isə 5 dəfə bahalaşıb. Bu amil təklif inflyasiyasında ciddi rol oynayır. Sadə insanlar çox vaxt bu haqda düşünməsələr də, UNCTAD-ın hesabatına görə, logistika problemləri inkişaf etməkdə olan ölkələrdə qiymətlərə zəngin ölkələrdəkinə nisbətən 5 dəfə daha güclü təsir göstərir. Nyu-York Federal Ehtiyatlar Bankının (Federal Reserve Bank of New York) Qlobal Təminat Zəncirinin Stress İndeksi hazırda bir qədər azalsa da, optimal sıfır səviyyəsindən yuxarıda - 2 bal həddindədir ki, bu da kifayət qədər yüksək göstəricidir. Üstəlik, gözlənilən risklərdən (Çində lokdaun, Tayvan ətrafında gərginliyin artması, Ukraynada hərbi əməliyyatların şiddətlənməsi və s.) hər hansı biri reallaşarsa, indeks dərhal yuxarı sıçrayacaq.

Qlobal Təminat Zəncirinin Stress İndeksi bir qədər azalsa da, hələ kifayət qədər yüksəkdir.

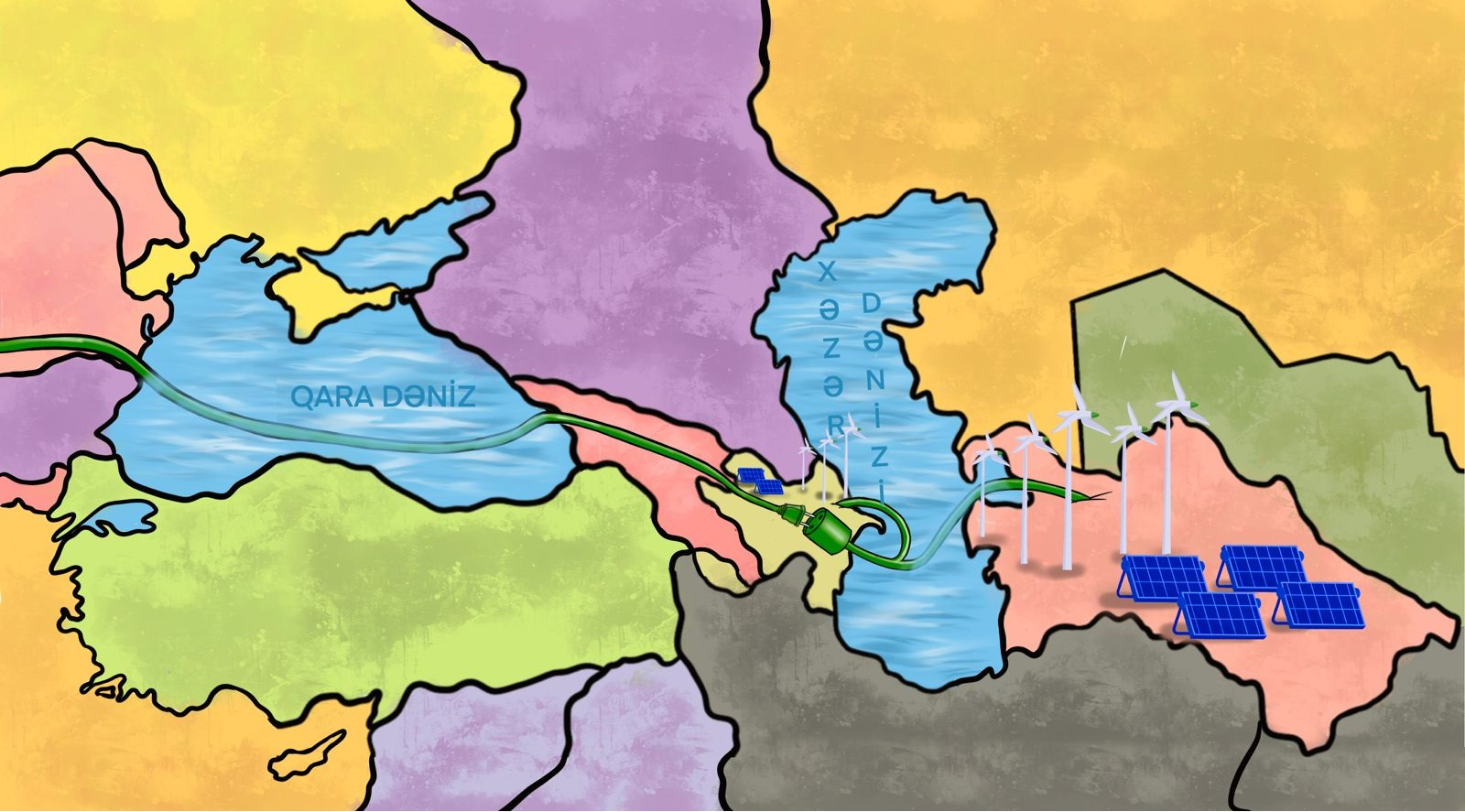

Logistika məsələləri üzrə ekspert Alp Arslan İmamqulunun sözlərinə görə, belə vəziyyətdə alternativ yolların axtarışı xüsusilə aktuallaşır. Bu gün alternativ kimi Azərbaycanın vasitəsilə Xəzər dənizi üzərindən tranzit yükdaşımalarının artması və Zəngəzur dəhlizinin reallaşması Avrasiyada logistika stressini müəyyən qədər azalda bilər.

Alp Arslan İmamqulu: “Logistika qiymətlərinin hansı istiqamətdə hərəkət etməsi dünyada gedən iqtisadi-siyasi proseslərdən asılı olacaq”.

İnflyasiyaya qarşı qonşuluq

Hazırda region ölkələrinin hamısının mərkəzi bankları inflyasiyanı cilovlamaq üçün optimal siyasəti seçməyə çalışırlar. Sankt-Peterburq Dövlət Universitetinin professoru Stanislav Tkaçenko deyir ki, Rusiyada 2022-ci ilin fevral-aprel aylarındakı “inflyasiya partlayışı”nın ardınca vəziyyət nisbətən sabitləşsə də, Mərkəzi Bankının gördüyü tədbirlərin uğurlu olduğunu söyləmək hələ tezdir. Hökumət sənayeni dəstəkləmək məqsədilə faiz dərəcəsini daha sürətlə azaltması üçün Mərkəzi Banka təzyiq göstərir. Amma Bank fond bazarının inkişafına çox diqqət yetirir.

Qazaxıstan Respublikası Milli Bankının sədrinin keçmiş müşaviri Aydarxan Kusainovun fikrincə, inflyasiya ilə effektiv mübarizə aparmağın yeganə yolu onun səviyyəsini hədəfləməkdir (“targeting”). Hazırda Qazaxıstanın Milli Bankı faktiki olaraq inflyasiyanın hədəflənməsini həyata keçirmir; inflyasiya yalnız sürətlənir və ölkə onunla inzibati amirlik üsulları ilə mübarizə aparmağa çalışır. Qiymətlərə əsasən hökumət nəzarət edir.

Qazaxıstan Milli Bankının İnformasiya və Kommunikasiyalar Departamentinin direktoru Asan Axmetjan AzVision.az-a bildirib ki, bu ilin əvvəlindən Qazaxıstanda illik inflyasiya iyulda 8,4%-dən 15,0%-ə qədər sürətlənib. Buna həm xarici, həm də daxili amillər təsir edir. Belə şəraitdə Qazaxıstanın Milli Bankı qiymət sabitliyinin təmin edilməsi çərçivəsində ötən ildən başlayan dezinflyasiya xarakterli pul siyasətini davam etdirir. 2022-ci ilin əvvəlindən baza dərəcəsi 475 vahid artırılaraq, 9,75%-dən 14,5%-ə çatdırılıb. Bank gələcəkdə inflyasiyanın hədəflənməsi rejiminin prinsiplərinə riayət etməklə dezinflyasiya xarakterli pul siyasətini həyata keçirməyə davam edəcək.

Azərbaycanın Mərkəzi Bankı heç bir kəskin hərəkət etməmək yolunu tutub. Bankının İdarə Heyətinin 29 iyul 2022-ci il tarixli qərarı ilə uçot dərəcəsi 7.75%, faiz dəhlizinin aşağı həddi 6.25%, yuxarı həddi isə 9.25% səviyyəsində dəyişməz saxlanılıb. Mərkəzi Bankın necə: sərt restriktiv, yoxsa əksinə, stimullaşdırıcı pul-kredit siyasəti aparmalı olduğu ilə bağlı müxtəlif yanaşmalar var. Ölkədə artıq pul kütləsi olmadığından, inflyasiya isə xaricdən idxal edildiyindən, Mərkəzi Bankın sərt pul-kredit siyasətinə ehtiyac yoxdur. Bu cür siyasət əksinə, investisiyaların azalması hesabına iqtisadi fəallığı zəiflədə bilər.

Böyük çağırış

BMT-nin hesablamalarına görə, ərzağın hər 1% bahalaşması dünyada yoxsullarının sayının daha 10 milyon nəfər artması deməkdir. Ukraynada müharibə başlayandan sonra müşahidə olunan inflyasiya partlayışı nəticəsində planetdə yoxsulların sayı 95 milyon nəfər artıb.

Təəssüf ki, bu məsələnin həlli məqsədilə qlobal səviyyədə heç nə etmək mümkün deyil. Bunun üçün uyğun beynəlxalq qurumlar yoxdur. Beynəlxalq maliyyə institutlarının siyasəti bir valyutaya söykənən vahid qlobal iqtisadi modelin inkişafına xidmət edir. Amma regional səviyyələrdə vəziyyəti yüngülləşdirəcək həll yolları tapmaq mümkündür. Məsələn, ✔️ qonşu dövlətlərin öz aralarında sağlam regional logistika sxemləri qurması; ✔️ dövriyyədə olan artıq pul kütləsinin çıxarılaraq, regional əhəmiyyətli layihələrə investisiya kimi yönəldilməsi; ✔️ mərkəzi bankların arasında konstruktiv əməkdaşlığın formalaşması nəinki mümkün, hətta labüd və zəruridir. İnflyasiyaya qarşı ən effektiv addım region ölkələrində yerli istehsalın gücləndirilməsi ola bilər ki, bu da kooperasiyanın zəruriliyini tamam yeni mərtəbəyə qaldırır.

30 Avqust 2022

Oxunub: 20181

Oxunma vaxtı: 39 dəq.